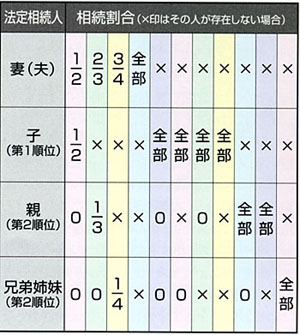

遺言がないときは民法の規定に従って遺産を分割することが決められていますが、これを法定相続といいます(相続割合は別表を参照)。遺言があれば相続割合などを変更できるため不公平が生じかねません。全財産を特定の人に相続させ、法定相続人がゼロといった事態にならないよう、民法には遺言でそのような記述があっても法定相続人には、一定の分相続されるよう規定してあります。これを「遺留分」といい遺言による不公平が起きないようにしています。遺言者の自由になるのは全財産の2分の1で、残り2分の1は法定相続人に分割されるようにしてあります。ただし、故人の兄弟、姉妹、甥(おい)、姪(めい)が相続人の場合遺留分はありません。 (アドバイス) 財産には、不動産、預貯金などの「積極財産」と、借金などの「消極財産」があります。相続するということはこの両方を指し、どちらか一方は認められません。特に借金が財産となった場合、民法では「相続権の放棄」を認めています。相続開始を知った日から3カ月以内に家庭裁判所に申述書を提出すれば認められることになっています。